-

현대미포조선, 실적부진했지만 수주회복으로 올해 회복될 것

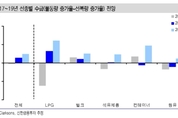

[웹이코노미= 채혜린 기자] 현대미포조선에 대해 실적이 부진했지만 올해부터는 본격적인 매출 회복이 예상된다는 의견이 나왔다. 12일 황어연 신한금융투자 연구원은 “지난해 4분기 매출액으로 전년동기대비 43% 감소했고 영업손실도 적자전환해 추정치 영업손실 333억원에 부합한다”고 했지만 “2017년 수주 회복으로 2018년부터는 본격적인 매출 회복이 예상된다”며 이와 같이 말했다. 부진했던 원인에 대해 황 연구원은 “후판 가격 인상, 환율 하락으로 인한 231억원의 공사손실충당금 인식과 태풍으로 인한 비나신 조업 중단”으로 들었다. 그러나 황 연구원은 “1분기 후판 가격이 10% 인상될 경우 예상되는 공사손실충당금은 246억원”이라며 “올해 매출액 2조8000억원, 영업이익으로 1549억원을을 전망한다”고 말했다. 선종별 수주액은 석유제품 운반선 22억달러, LPG 운반선 5억달러, 액화 에틸렌(Ethylene) 운반선인 LEG 운반선 2억달러를 내다봤다. 출처=신한금융투자. 황 연구원은 “2018년에는 석유제품 운반선 0.1%p, LPG 운반선 3.2%p의 수급(물 동량 증가율-선복량 증가율) 개선으로 발주 회복과 수주 성장이 예상된다”

- 채혜린 기자

- 2018-02-12 15:44

-

“현대미포조선, MR탱커 3척 수주·선가 4.5%↑...내년 신조선가 10~15% 상승 전망”

[웹이코노미= 손정호 기자] 현대중공업그룹 계열사인 현대미포조선은 최근 MR탱커 3척을 수주하면서 선가가 4.5% 상승했는데, 오는 2018년 신조선가가 10~15% 상승할 것으로 전망됐다. 울산 현대미포조선 전경 모습 (사진=newsis) 하나금융투자 박무현 연구원은 “지난주 현대미포조선이 수주한 중형 유조선 MR탱커를 3척은 계약 수주선가가 1척당 3500만달러로, 영국 선박회사 클락슨즈(Clarksons)의 MR탱커 선가 3350만달러보다 4.5% 높다”고 5일 밝혔다. 수주 선가 상승세는 이미 개선되고 있는 현대미포조선의 수익성을 더 높여줄 것으로 풀이했다. 지난달 1일 현대미포조선이 보고서를 통해 현대비나신조선의 인도 Slot이 오는 2020년까지 채워져 있다는 점을 강조한 후 울산 야드의 계약 선가가 곧바로 상승했으며, 2018년 MR탱커 발주량은 100척 가량으로 현대미포조선 울산 야드로 집중될 것으로 전망했다. 특히 향후 MR탱커 수주 선가가 더 오를 가능성이 있는 것으로 봤는데, 현대미포조선이 지난 9월 4척의 캄사르막스 벌크선 선가를 22% 높여 수주하는 등 실제 수주 선가가 이미 상승하고 있다는 것. 또한 2018년 신조선가

- 손정호 기자

- 2017-12-05 13:12

-

1

목포시의회 의원연구단체 예향목포연구회, 목포시립무용단 정기공연 관람 통해 지역문화예술 이해 높여

-

2

"나무 기부부터 '돌봄'과 '상생' 가치 돋보여" KB국민카드, ESG 활동 전방위

-

3

IBK기업은행 1분기 연결기준 당기순이익 8142억원

-

4

학교안전공제중앙회, 2025 한·일 학교안전 국제세미나 개최 및 교육종합박람회 참가

-

5

SK텔레콤, 유심보호서비스 가입 '간곡히 요청'..."해킹 피해 막을 수 있어"

-

6

국민체력100, 스포츠주간 맞이‘대국민 체력 증진 특별 프로그램’ 기획

-

7

[WE웹이코노미 사진뉴스] 꽃, 상상 그리고 향기를 품은 ‘2025고양국제꽃박람회’

-

8

삼성 16개 관계사, 26~27일 이틀간 삼성직무적성검사(GSAT) 실시

-

9

SKIET, 북미에 전기차 최대 30만대 분량 분리막 원단 공급

-

10

삼성SDS 1분기 잠정실적 매출 3조4898억원, 영업이익 2685억원

등록번호 서울 아02404 | 법인명 주식회사 더파워 | 발행인 김영섭(편집국장 겸임) | 편집인(부사장) 나성률 | 청소년보호책임자 이종호 | 발행(창간) 2012년 5월 10일 | 등록 2013년 1월 3일

주소 : 서울시 강서구 양천로 94, 2층 202호-A1실(방화동) | (기사·광고문의) 사무실 02-3667-2429 휴대번호 010-9183-7429 | (대표 이메일) ys@newsbest.kr

웹이코노미의 모든 콘텐츠는 저작권법의 보호를 받으며 무단 전재, 복사, 배포를 금합니다.

Copyright ⓒ 웹이코노미. All rights reserved.

UPDATE: 2025년 04월 30일 00시 26분